2023年,中國網(wǎng)絡信息安全市場在數(shù)字化轉型、法規(guī)完善及新興技術融合的多重驅動下,保持了穩(wěn)健的增長態(tài)勢。市場規(guī)模持續(xù)擴大,產(chǎn)業(yè)結構經(jīng)歷顯著調整,其中軟件與服務的占比提升尤為突出,標志著市場正從傳統(tǒng)的硬件依賴向更加靈活、智能化的解決方案演進。

一、市場規(guī)模持續(xù)擴張,政策與技術雙輪驅動

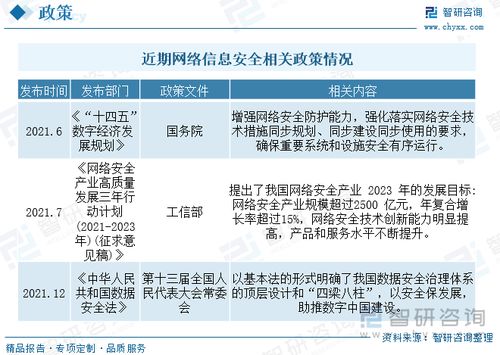

根據(jù)行業(yè)分析數(shù)據(jù),2023年中國網(wǎng)絡信息安全市場規(guī)模預計突破千億元人民幣大關,年增長率保持在15%以上。這一增長主要得益于兩大核心動力:一是《網(wǎng)絡安全法》、《數(shù)據(jù)安全法》、《個人信息保護法》等法律法規(guī)的深入實施,推動各行業(yè)合規(guī)需求激增;二是云計算、人工智能、物聯(lián)網(wǎng)等技術的普及,使得安全威脅日益復雜化,倒逼企業(yè)加大安全投入。尤其在金融、政務、能源等關鍵領域,安全建設已成為數(shù)字化轉型的基石。

二、產(chǎn)業(yè)結構持續(xù)調整,軟件與服務占比顯著提升

2023年,市場結構呈現(xiàn)明顯的“軟化”趨勢。傳統(tǒng)硬件設備(如防火墻、入侵檢測系統(tǒng))雖仍是基礎,但其在整體市場中的份額有所下降;而安全軟件與服務(包括云安全平臺、終端防護軟件、安全咨詢與托管服務等)的占比迅速攀升,預計已超過總規(guī)模的60%。這一變化背后,反映了用戶需求從單一產(chǎn)品采購向整體解決方案的轉變:企業(yè)不再滿足于孤立的安全工具,而是尋求覆蓋預防、檢測、響應全生命周期的服務化能力。軟件開發(fā)在此過程中扮演了關鍵角色,尤其是基于人工智能的威脅分析、自動化響應系統(tǒng),以及適配云原生環(huán)境的輕量化安全模塊,成為創(chuàng)新的熱點。

三、競爭格局分化加劇,頭部廠商與創(chuàng)新企業(yè)并進

市場參與者呈現(xiàn)多元化態(tài)勢:一方面,綜合型巨頭(如奇安信、深信服、華為等)憑借全棧產(chǎn)品線和廣泛客戶基礎,持續(xù)鞏固領先地位,并通過加強軟件研發(fā)和服務生態(tài)建設來適應結構變化;另一方面,專注于細分領域的創(chuàng)新企業(yè)(如專注于零信任、數(shù)據(jù)安全的初創(chuàng)公司)憑借技術敏捷性快速崛起,在特定場景中占據(jù)優(yōu)勢。云服務商(如阿里云、騰訊云)依托其平臺優(yōu)勢,將安全能力原生集成,進一步推動了安全服務的普惠化。競爭焦點已從硬件性能轉向軟件智能性、服務響應速度以及生態(tài)整合能力。

四、軟件開發(fā)成為核心引擎,驅動未來市場演進

軟件開發(fā)的深度將直接決定市場競爭力。隨著DevSecOps(安全開發(fā)運維一體化)理念的普及,安全能力正被嵌入到應用程序的開發(fā)初期,推動安全軟件向更自動化、智能化的方向發(fā)展。例如,基于AI的代碼審計工具、實時威脅情報平臺以及低代碼安全配置軟件,都在降低安全門檻的同時提升了防護效率。產(chǎn)業(yè)結構調整預計將持續(xù),軟件與服務的占比有望在2024年進一步提升,而硬件將更多作為承載軟件的專用設備存在。市場將朝著更加服務化、訂閱化和云化的模式演進,企業(yè)需聚焦于持續(xù)的技術創(chuàng)新和人才培養(yǎng),以應對日益動態(tài)的安全挑戰(zhàn)。

2023年的中國網(wǎng)絡信息安全市場在規(guī)模增長的正經(jīng)歷一場由軟件與服務主導的深刻變革。產(chǎn)業(yè)結構調整不僅是技術進步的體現(xiàn),更是用戶需求升級的必然結果,預示著未來安全將更緊密地融入數(shù)字世界的每一個角落。